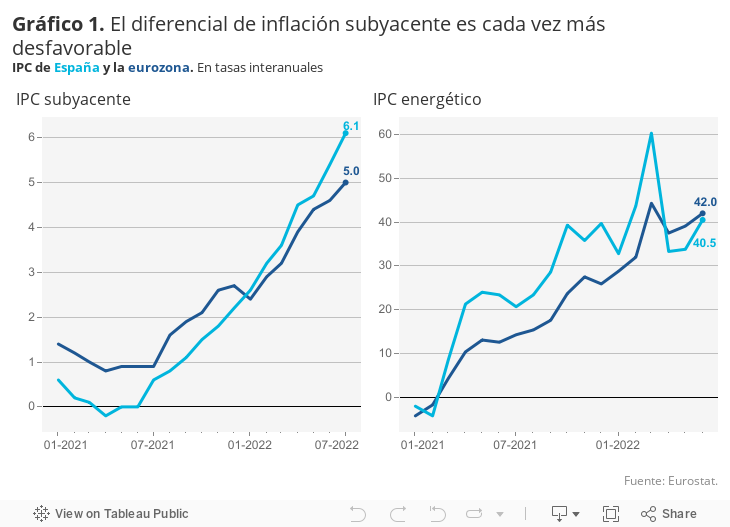

La inflación no da tregua y, lo que es más preocupante, los últimos datos apuntan a una brecha creciente en relación a las grandes economías de la eurozona. El IPC de julio escaló hasta el 10,8%, casi dos puntos por encima de la media europea. Además el empuje proviene de la inflación subyacente, es decir la que descuenta la energía y los alimentos frescos. Esta se sitúa ya por encima del 6%, ampliando el diferencial con los países que comparten la moneda única.

La deriva se explica sobre todo por la intensidad del shock de costes importados: el tirón de los precios energéticos —hasta hace poco uno de los más intensos en comparación europea— se va trasladando al resto de componentes del IPC con un cierto retraso. Según la central de balances, los márgenes empresariales se mantienen a nivel agregado, lo que significa que muchas corporaciones han trasladado el encarecimiento de los costes a sus precios finales. Este resultado, sin embargo, presenta una gran heterogeneidad: las empresas más expuestas a la competencia internacional constriñen sus márgenes, mientras que otras —como las más golpeadas por la pandemia— los recuperan.

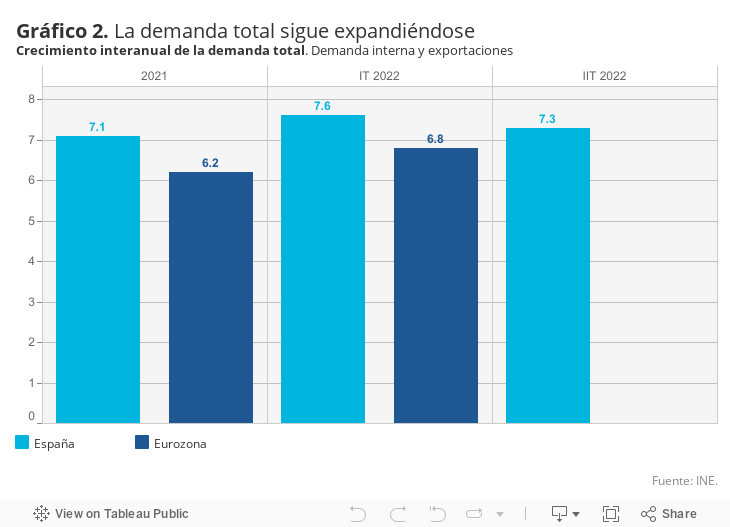

Otro factor es la evolución de la demanda, particularmente boyante en nuestro país (véase el gráfico 2): si bien el consumo privado se ha frenado como consecuencia de la pérdida de poder adquisitivo de los hogares, y el consumo público ha descendido, otros componentes de la demanda afianzan su dinamismo. Destaca el turismo, las exportaciones de bienes y la inversión en construcción y equipamiento, compensando de momento la atonía relativa del consumo. Esto es algo sin duda positivo, pero que añade tensión en los precios.

La buena noticia es que la espiral de costes importados —es decir el origen del actual proceso inflacionista—podría estar moderándose. El petróleo y otras materias primas como los metales y los alimentos dan un respiro, en consonancia con el debilitamiento de la economía mundial. La excepción es el gas, en fuerte ascenso como consecuencia de las restricciones de los envíos procedentes de Rusia. Sin embargo, nuestro país está menos expuesto que el resto de Europa a los vaivenes geopolíticos. Prueba de ello es que la cotización de la materia prima en el mercado ibérico Mibgas se ha encarecido un 50% en los últimos dos meses, menos de la mitad que en el mercado Title Transfer Facility (TTF), principal suministro para el resto de la Unión Europea. Esta circunstancia favorable explica que desde el mes de abril el IPC energético crece menos que en los países vecinos.

Por otra parte está el mercado laboral, que es el principal factor de contención: no solo crece el empleo a buen ritmo, también lo hace la población activa, alejando el riesgo de sobrecalentamiento. En comparación, Alemania y otros países del centro de Europa se acercan al pleno empleo mientras que Francia e Italia se enfrentan a fenómenos de escasez de mano de obra en algunos sectores clave para su recuperación. Todo ello redunda en incrementos salariales ligeramente inferiores a la media de la eurozona (2,5% frente al 2,8%, según el indicador de salarios de convenio del BCE), pese a la mayor presión de los precios. Es por tanto esencial equilibrar el esfuerzo de moderación.

Entre tanto, prosigue el deterioro de la competitividad provocado por la brecha de inflación en relación a los principales competidores. Ya ha aparecido un déficit por cuenta corriente, si bien su nivel es muy reducido y se compensa ampliamente por las transferencias de Bruselas a cuenta de los fondos Next Generation. Además, la recesión amenaza en algunos de los principales mercados de exportación como Alemania. En suma, ojo con el diferencial de IPC. De no funcionar las acciones preventivas y de estímulo al ahorro energético, solo quedaría el arma de la política fiscal para así frenar la demanda. Algo que obligaría a ajustes dolorosos.

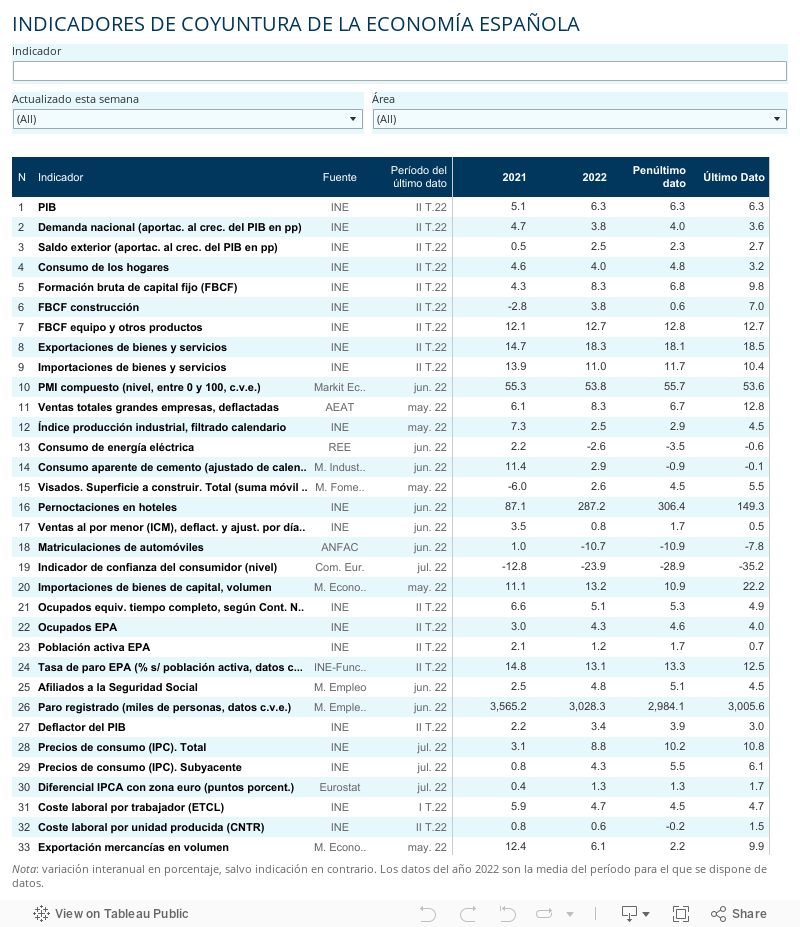

PIB | La economía española está siendo una de las más beneficiadas por el incremento de la demanda de servicios y viajes, en detrimento de los productos industriales, más afectados por la inflación y los cuellos de botella. El crecimiento del producto interior bruto (PIB) del 1,1% en el segundo trimestre marca el mejor registro de los grandes países de la eurozona. Sin embargo, la inflación y la persistencia de la crisis energética empañan las perspectivas para la segunda mitad del año, como lo anticipa el fuerte deterioro del índice de sentimiento económico de la Comisión Europea.

Este artículo se publicó originalmente en el diario El País.