Sin duda, el dato más importante de la semana por lo que se refiere a la coyuntura española ha sido la EPA del cuarto trimestre del pasado año, y a ello dedicaré el comentario de hoy. Pero, con una visión temporal y espacial más amplia, el tema estrella ha sido la decisión del BCE de implementar, por fin, la tantas veces anunciada ampliación de sus programas de compra de activos para aumentar de forma sustancial el dinero en circulación. Aunque tarde, sus efectos serán sin duda positivos, pero tampoco esperemos grandes resultados. Europa, en general, no consume e invierte más porque haya escasez de dinero, sino por otros motivos de naturaleza más estructural.

Pero hay países que sí gastarían más si las condiciones financieras fueran mejores, y España es uno de ellos. Los beneficios nos vendrán como consecuencia de varios efectos: bajarán más los tipos de interés, reduciendo las cargas financieras y estimulando la demanda de crédito; las administraciones públicas, las familias y las empresas endeudadas podrán dedicar ese ahorro a gastar más en consumo o inversión; los ahorradores se verán perjudicados, y tendrán que echar mano de sus ahorros para mantener su ritmo de gasto; los bancos verán mermados sus ingresos netos por intereses, lo que, junto a la mayor disponibilidad de fondos prestables, debería llevarles a bajar el listón del riesgo y dar más financiación a sus clientes para compensar esa merma con el aumento de la cifra de negocios; en fin, el euro se depreciará (ya lo está haciendo), beneficiando a las exportaciones. También puede haber efectos negativos, como una inflación artificial del precio de los activos financieros (burbujas), pero el saldo será positivo. Una única objeción importante: todo esto se presenta como una forma de aumentar la inflación, pero, ¿qué pasaría si, como consecuencia de un aumento del precio del petróleo, la inflación se fuera por encima del 2%? Si por esta causa el BCE clausurara el programa, sería un gran error. Por ello, el objetivo debería haberse establecido en términos de tasa de paro o de crecimiento de la economía, no de inflación.

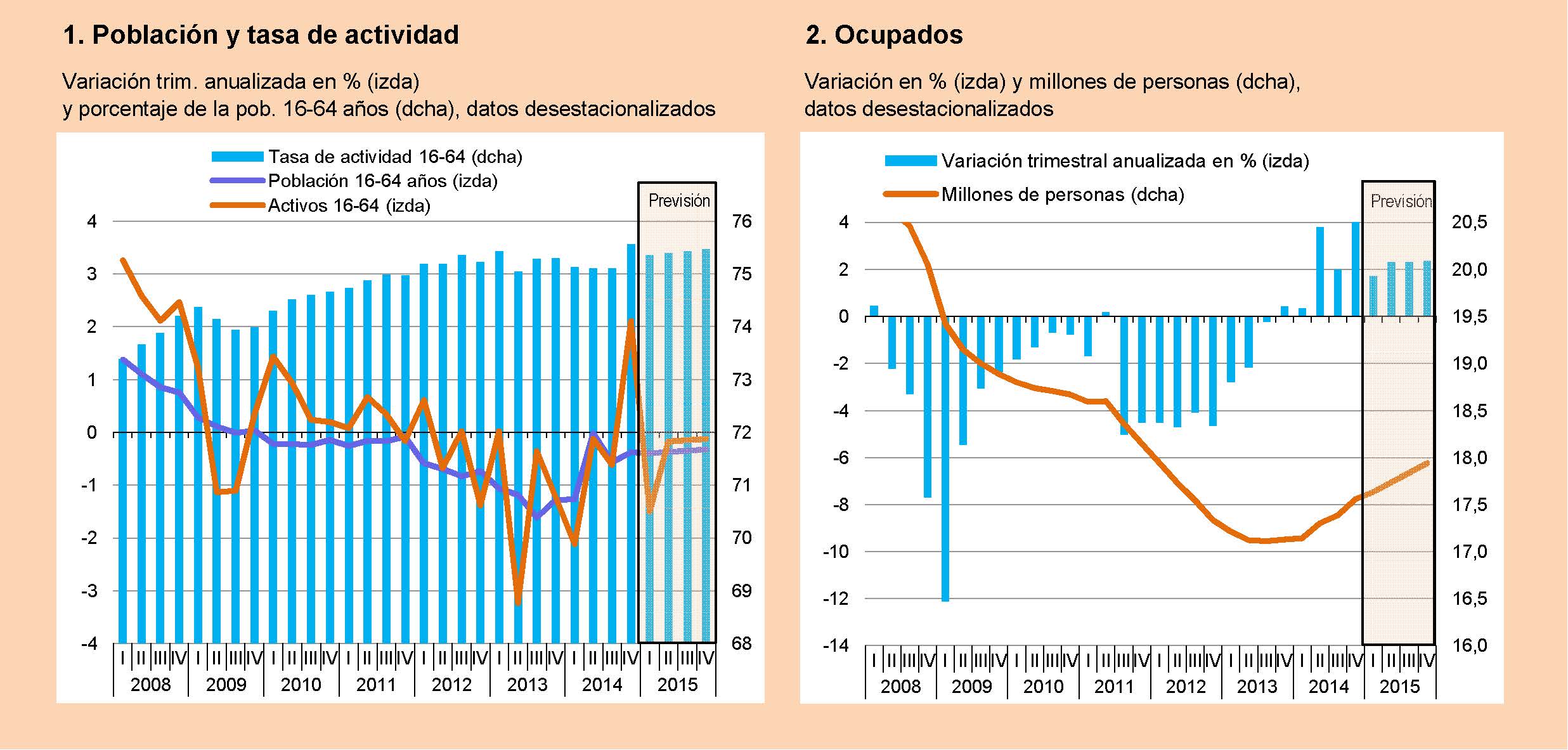

La EPA del cuarto trimestre sorprendió positivamente, tanto que posiblemente encierre algún punto de erraticidad, típico de todas las encuestas. Esta consideración se basa en que, mientras la población en edad de trabajar (16-64 años) continuó disminuyendo, la población activa corregida de estacionalidad, aumentó fuertemente, lo que hizo que la tasa de actividad aumentara cinco décimas en un trimestre, algo bastante inusual [gráfico superior izquierdo]. Si ello fuera así, el número de activos estaría algo sobreestimado y, por tanto, también los ocupados y los parados. La ocupación no habría crecido tanto, algo que también ha sorprendido: la tasa interanual es del 2,5%, lo que no es muy coherente con un crecimiento del PIB en este trimestre del 2%, ya que implica que la productividad por ocupado ha retrocedido. Es cierto que el avance de la productividad se viene reduciendo, lo que indica que el empleo se crea sobre todo en sectores o puestos de trabajo de baja productividad, pero no tanto como para que sea negativa. También puede estar ocurriendo que el PIB crezca más de lo que nos dice la contabilidad nacional. Pero estas objeciones apenas empañan la bondad de los datos: a lo largo de 2014 los ocupados aumentaron en 434.000, lo que unido al descenso de 44.000 activos dio lugar a una disminución de 478.000 parados. La tasa de paro bajó dos puntos, hasta el 23,7%. A pesar de ello, la ciudadanía apenas nota la mejora, lo que tiene que ver con que, desde que empezó a aumentar el empleo, sólo se ha recuperado el 12% de lo que se perdió en la crisis [gráfico superior derecho].

Fuentes: INE (EPA) y Funcas (previsiones).

Fuentes: INE (EPA) y Funcas (previsiones).

Gráficos elaborados por A. Laborda.

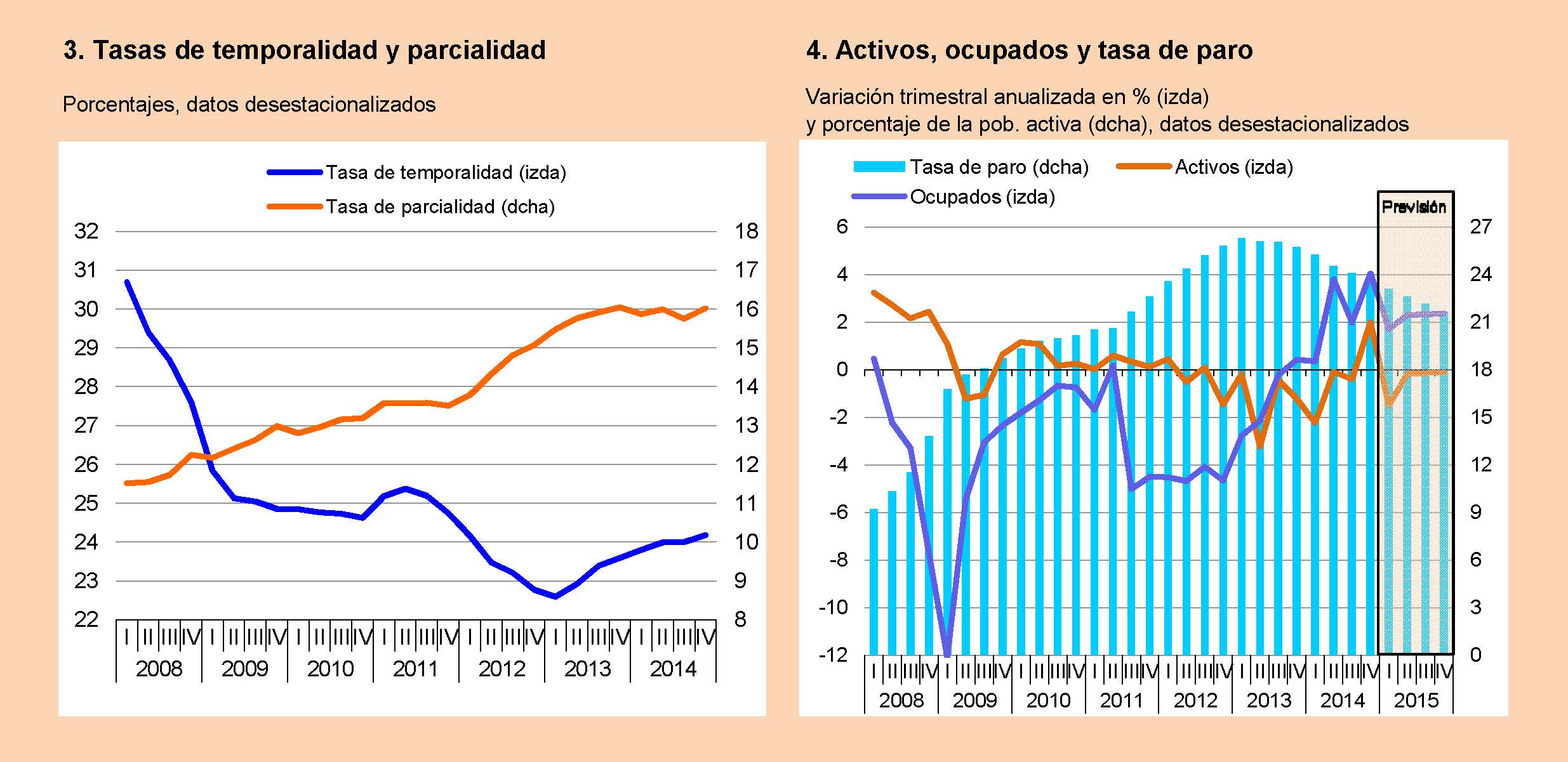

Por destacar algunas de las características principales de estos datos, hay que señalar positivamente que, conforme se ha ido afianzando la recuperación de la economía, los nuevos empleos ya no son, como al principio, predominantemente a tiempo parcial, sino a jornada completa. En cambio, aunque empieza a aumentar el empleo con contrato indefinido, sigue aumentando más el temporal, lo que mantiene al alza la tasa de temporalidad [gráfico inferior izquierdo].

Las previsiones apuntan a que a lo largo de 2015 se creen otros 400.000 empleos netos. La tasa de paro se situaría en el 21,7% al finalizar el año. Mirando más lejos, la tasa de paro bajará del 20% en 2017, tres años antes de lo que hace unos días nos decía la Organización Internacional del Trabajo.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).