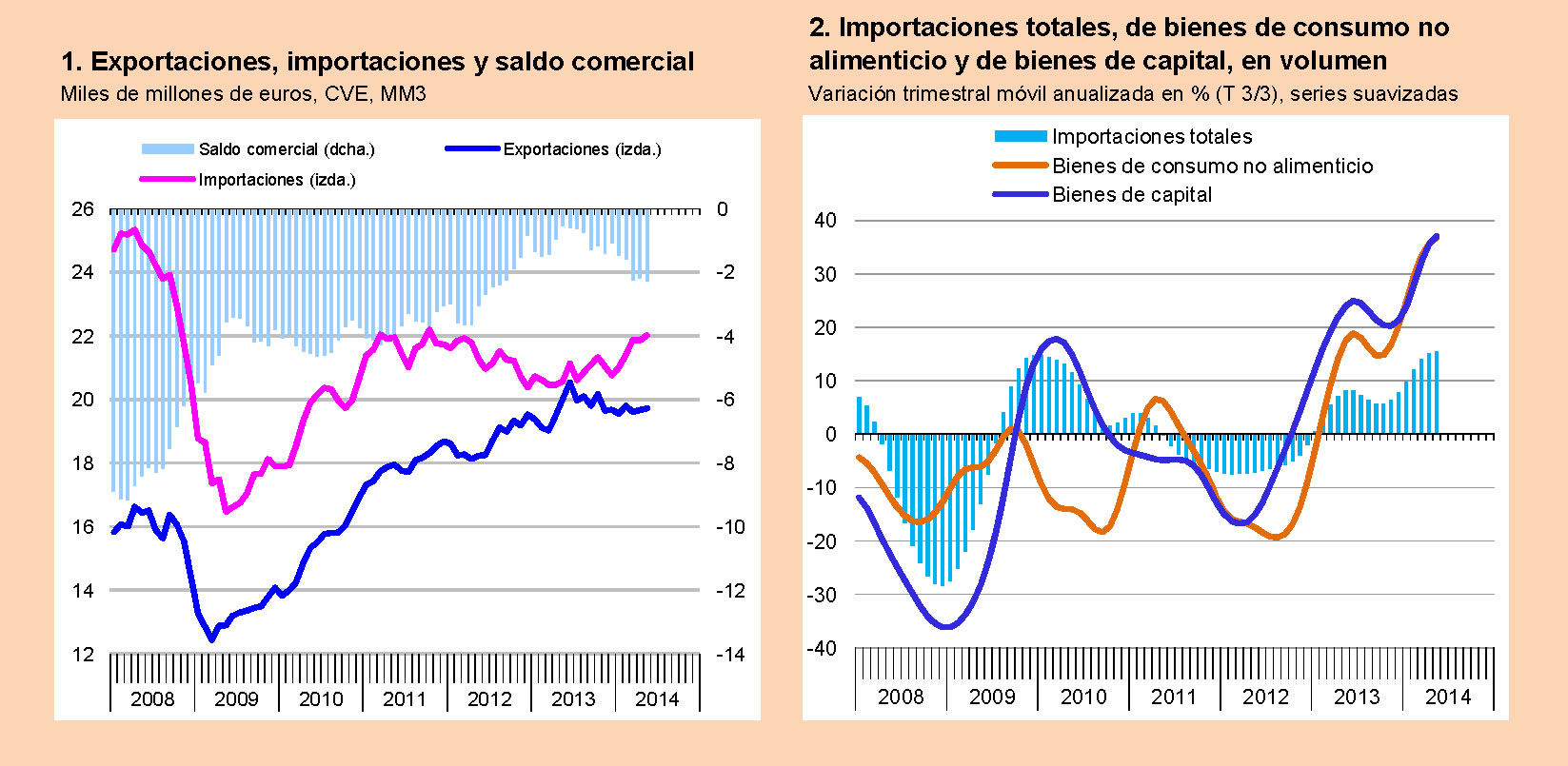

A pesar de los esfuerzos publicitarios del Ministerio de Economía y Competitividad (“Las exportaciones de bienes suman un nuevo máximo hasta mayo”, titulaba la nota de prensa publicada esta semana), hace meses que las exportaciones de bienes han dejado de ser el motor de la recuperación española. Tanto en valor como en volumen alcanzaron un máximo en el segundo trimestre del pasado año y desde entonces han mantenido una tendencia a la baja. De hecho, si utilizamos las tasas de variación interanual, como es habitual en los informes oficiales, mayo es el segundo mes en lo que va de año en que descienden en valor y el tercero en volumen. Afortunadamente, un análisis más preciso nos muestra que la caída parece haber tocado fondo, como luego veremos.

Es verdad, como apunta el ministerio, que la debilidad de las exportaciones está siendo un mal compartido por casi todas las economías europeas, cuyas exportaciones no van en general mejor que las españolas. Pero esto no es un argumento para la complacencia ni menos para quedarse de brazos cruzados. En este ámbito la zona euro se enfrenta a tres problemas. El primero es que el crecimiento de su PIB es anémico, lo que hace que el crecimiento de los intercambios comerciales entre sus miembros también lo sea. El valor de estos intercambios de enero a mayo sólo ha aumentado un 1% respecto al mismo periodo del año anterior. En este apartado España despunta, ya que sus exportaciones al área crecen un 3,9% y sus importaciones, un 10,8%. El segundo problema es la apreciación del euro, que resta competitividad a sus productos. El tercero es el debilitamiento de la demanda del resto del mundo, sobre todo de los países emergentes. Como consecuencia, las exportaciones de la zona euro al resto del mundo permanecen estancadas y las españolas destinadas a terceros países disminuyen un 2,2%.

Fuentes: Mº de Economía y Funcas.

Fuentes: Mº de Economía y Funcas.

Gráficos elaborados por A. Laborda.

Ante el tercer problema nada se puede hacer, pero sí cabe actuar frente a los dos primeros. La zona euro debe acabar de sanear su sistema financiero, asegurar la sostenibilidad de las cuentas públicas y perseverar en las reformas estructurales para aumentar su potencial de crecimiento. Esta es la estrategia que se sigue desde el inicio de la crisis. Pero junto a ello, en estos momentos también se necesitan políticas de estímulo a corto plazo. Hay países, como Alemania, con equilibrio en sus cuentas públicas y un superávit del 7% del PIB en su balanza de pagos por cuenta corriente, que tienen un amplio margen para llevar a cabo políticas fiscales expansivas, y también desde las instituciones europeas se podría implementar un potente plan de inversiones públicas. Por su parte, la política monetaria debería incluir entre sus objetivos la corrección de la sobrevaloración del euro. Por lo que respecta a España, los esfuerzos de la política económica deben centrarse en potenciar las exportaciones y no el consumo.

Volviendo al comercio exterior español, el retroceso de las exportaciones ha coincidido con un fuerte repunte de las importaciones, lo que ha conllevado un nuevo deterioro del déficit comercial, que tantos sacrificios costó reducir entre 2008 y 2013. Dicho déficit alcanzó entre enero y mayo 10.405 millones de euros, un 82% más que en igual periodo del año anterior. El repunte de las importaciones es especialmente intenso en los grupos de bienes de consumo no alimenticio y de capital, lo que viene explicado, a su vez, por las también fuertes recuperaciones del consumo de bienes duraderos (sobre todo automóviles) y de la inversión en equipo por parte de las empresas. Estas importaciones provienen fundamentalmente de los países europeos, por lo que el déficit comercial frente a ellos es el que más se deteriora. Dicho de otra manera, España está actuando como locomotora de Europa. ¿Será por eso que la Sra. Merkel está ahora tan contenta con nosotros?

Afortunadamente, la tendencia a la baja de las exportaciones está cambiando en los últimos meses. Si en vez de comparar los datos con el mismo periodo del año anterior –lo que siempre nos dará un indicador retrasado-, lo hacemos con los meses o trimestres precedentes, las exportaciones vuelven a crecer. La media de abril y mayo da un aumento del 2,5% respecto a la media del primer trimestre de este año. Puede que esta tasa esté algo sesgada por el efecto de la Semana Santa, pero al menos nos indica que la caída se ha detenido.

______________

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).