Tras el ajuste más abrupto de tipos de interés de la historia del euro, las tendencias de fondo deberían animar al BCE a proceder con mayor gradualidad. Pero eso es solo en principio, ya que en la práctica hay que contar con el caso especial de Alemania.

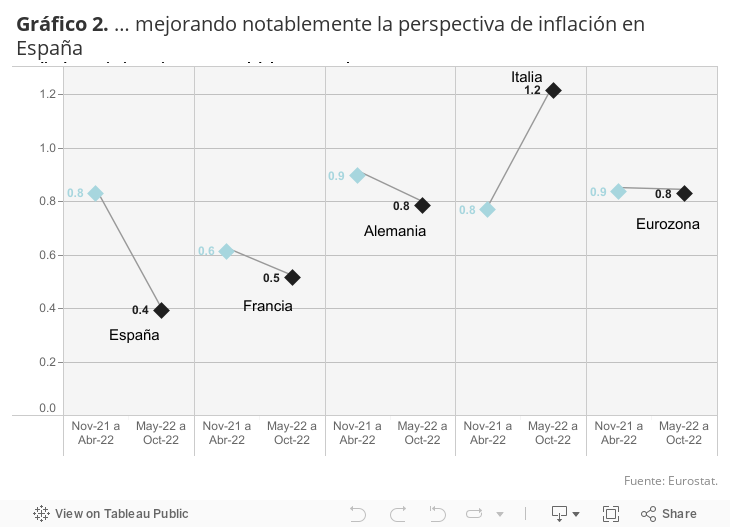

Si bien el IPC roza el 11% para el conjunto de la eurozona, el dato esconde realidades distintas, con países centroeuropeos acuciados por el parón industrial donde el brote no parece amainar, y otros como España y Francia con resultados que se afianzan por debajo del doble dígito.

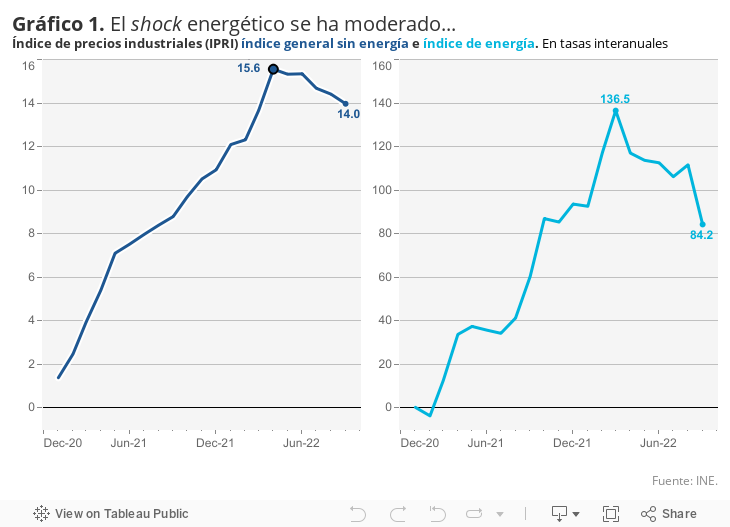

También se aprecia una cierta pausa en los precios energéticos, clave del brote inflacionista. La cotización del gas, el arma de la guerra que mantiene en vilo a todos los gobiernos, ha emprendido una desescalada desde los máximos del verano. Los mercados de futuros apuntan a niveles muy altos en 2023, pero en retroceso respecto a los peores vaticinios. Es un hecho que los costes energéticos se han frenado, y que esa tendencia empieza a repercutirse en la cadena productiva. El índice de precios industriales no energéticos ha pasado de crecer a un ritmo anual cercano al 16% tras la invasión de Ucrania (tanto en España como en el conjunto de la eurozona) al 14% según los últimos registros. Las cotas son preocupantes pero traducen un reflujo.

Los salarios pactados en los convenios colectivos apenas se han movido del 2,5%. Es cierto que otros indicadores, que incluyen las nuevas contrataciones en sectores pujantes, se sitúan por encima de esos registros. Según el portal Job Ads con datos hasta octubre, los salarios habrían crecido un poco por encima de 5% en la eurozona, y el 3,5% en España, algo que todavía corrobora la visión de contención. Solo en Alemania, en un contexto de declive demográfico y escasez de mano de obra, las subidas parecen acelerarse.

Por otra parte, el enfriamiento de la economía europea es patente, tal y como desea el BCE, con fuertes caídas de los índices de facturación de las empresas en octubre. En España, aupada por el buen comportamiento de los servicios, los indicadores apuntan también en la dirección contractiva (a tenor de los índices PMI). La Comisión Europea anticipa una recesión en Alemania (caída del PIB del 0,6%), y una eurozona estancada (+0,3%), mientras que la economía española, siendo una de las menos afectadas por la crisis energética, solo crecería un 1%. Veremos qué pasa con la morosidad. Y con el riesgo de falta de liquidez de inversores financieros que se habían apalancado al calor de los tipos de interés negativos.

En todo caso la desaceleración económica en marcha conduce a expectativas de inflación alejadas del objetivo del banco central peor que parecen estabilizarse. La encuesta de noviembre del BCE sitúa las anticipaciones de inflación de los consumidores europeos en el 5,1% para el año que viene, prácticamente igual que en las anteriores encuestas.

Finalmente, en base al inesperado retroceso de la inflación en EE UU, varios miembros de la Reserva Federal se han expresado a favor de una pausa en la vuelta de tuerca monetaria. Esas voces hacen eco de este lado del Atlántico: el euríbor, el bono público español y la prima de riesgo, por ejemplo, se relajan.

Todo ello aboga por ajustes más graduales de la política monetaria del BCE. La facilidad de depósitos podría todavía incrementarse en medio punto en diciembre, y a partir de ahí los ajustes serían aún más exiguos hasta alcanzar un máximo del 2,5%, umbral a partir de cual cabe temer graves turbulencias. Esa senda sería consistente con un leve repunte adicional del euríbor y de otros tipos de interés. Sin duda la inflexión no serviría para aplacar la escala de los precios en Alemania. Pero en este caso la inflación refleja una crisis industrial en ciernes que no tiene remedio monetario.

COSTE DE LA VIDA| La inflación está teniendo un impacto desproporcionado en los hogares con menores niveles de ingresos. Según estimaciones del BCE, el diferencial de inflación soportada por el quintil de renta más bajo y el más alto se elevó a 2 puntos porcentuales en septiembre, más del doble que a inicios de año. Esta brecha se debe al sobrepeso de la energía y de la alimentación en la cesta de la compra de las familias vulnerables. Éstas no podrán seguir tirando de sus ahorros, ya en mínimos según el BCE, para compensar la pérdida de poder adquisitivo.

Este artículo se publicó originalmente en el diario El País.