El sector exterior, uno de los principales pilares del crecimiento de estos últimos años, se enfrenta a un desafío importante: la economía europea, es decir, el principal mercado de nuestras exportaciones, está dando señales inquietantes. Se esperaba que la tímida mejora constatada en el inicio del año se iría afianzando, para así dejar definitivamente atrás el golpe de las múltiples crisis que han golpeado el continente. En sus previsiones de junio, el BCE pronosticaba un avance del PIB de la eurozona del 0,9% para este año, tres décimas más que en marzo, y en el entorno del 1,5% en los próximos dos ejercicios, siendo este un ritmo de crecimiento similar al registrado antes de la pandemia. Una especie de vuelta a la normalidad.

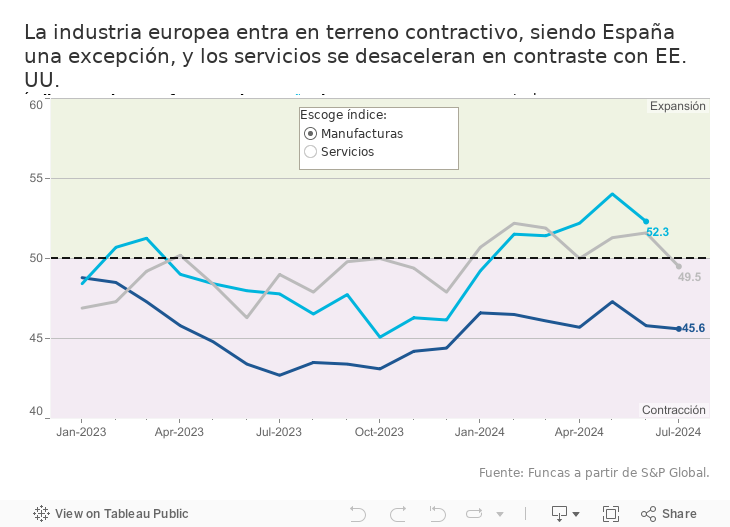

La realidad se asemeja más bien a una desaceleración envuelta en muchas incógnitas. La industria europea no levanta cabeza (el indicador PMI permanece en terreno contractivo), mientras que la actividad se modera en los servicios (el PMI se acerca al umbral que marca el estancamiento). Tampoco despega el crédito con vencimientos a largo plazo, siendo ésta la financiación más estrechamente asociada a la inversión productiva, variable crucial para afrontar las diferentes transiciones. Solo repuntan los préstamos de corta duración, lo que podría reflejar problemas de tesorería, y en todo caso está en consonancia con un entorno marcado por la incertidumbre.

Si la eurozona sorprende a la baja, ocurre lo contrario del otro lado del Atlántico, con un avance del PIB de EE. UU. del 2,8% en el segundo trimestre (en términos anualizados). Se agudiza, por tanto, el riesgo de descuelgue de Europa. No se trata de una recesión, pero sí de una senda de crecimiento relativamente débil que obedece a factores estructurales, como el proceso de ajuste de la industria centroeuropea, pero también a la política económica: la Unión Europea no ha encontrado todavía la respuesta a las políticas industriales y comerciales de las otras grandes potencias. De momento, la iniciativa más operacional consiste en la reactivación de las reglas fiscales, redundando en un esfuerzo simultaneo de contención de los déficits, incluso en las economías renqueantes.

Todo confluye, en suma, en una pérdida de dinamismo de las exportaciones de las empresas españolas. Si bien esta circunstancia ya se produjo tras la guerra en Ucrania, sin afectar el crecimiento, en esta ocasión el impacto podría ser más perceptible. Uno, porque la expansión del turismo –variable que en la crisis energética actuó como factor compensador ante la desaceleración del comercio de bienes—está tocando techo. Dos, porque la política fiscal no dispone de margen de acción coyuntural.

En esta tesitura el BCE debería mover ficha procediendo a un nuevo recorte de tipos de interés en septiembre. La desinflación está siendo desigual y sujeta a altibajos, pero la debilidad de la demanda podría ayudar a frenar los precios de los servicios. Los acuerdos salariales muestran algunos síntomas de moderación tanto en el conjunto de la eurozona como en España. Sin embargo, no hay que esperar una rápida relajación monetaria, de modo que el estímulo que aportará el banco central será limitado y gradual.

En principio, el bache europeo se reflejará en el dato de PIB del segundo trimestre, con un avance inferior al registrado en el primer tramo del año. La menor tracción exterior debería materializarse con más claridad en 2025, con un crecimiento ligeramente por debajo del 2%, y también una menor aportación del comercio internacional que en años anteriores. Eso sí, el crecimiento de la economía española se mantendrá en posiciones de cabeza frente a las otras grandes economías de la UE. Pero no cabe la autocomplacencia porque nuestros desequilibrios económicos y sociales solo se corrigen con una acción persistente. Y porque el riesgo de declive europeo, aunque no afecte a todos por igual, es cada día más tangible.

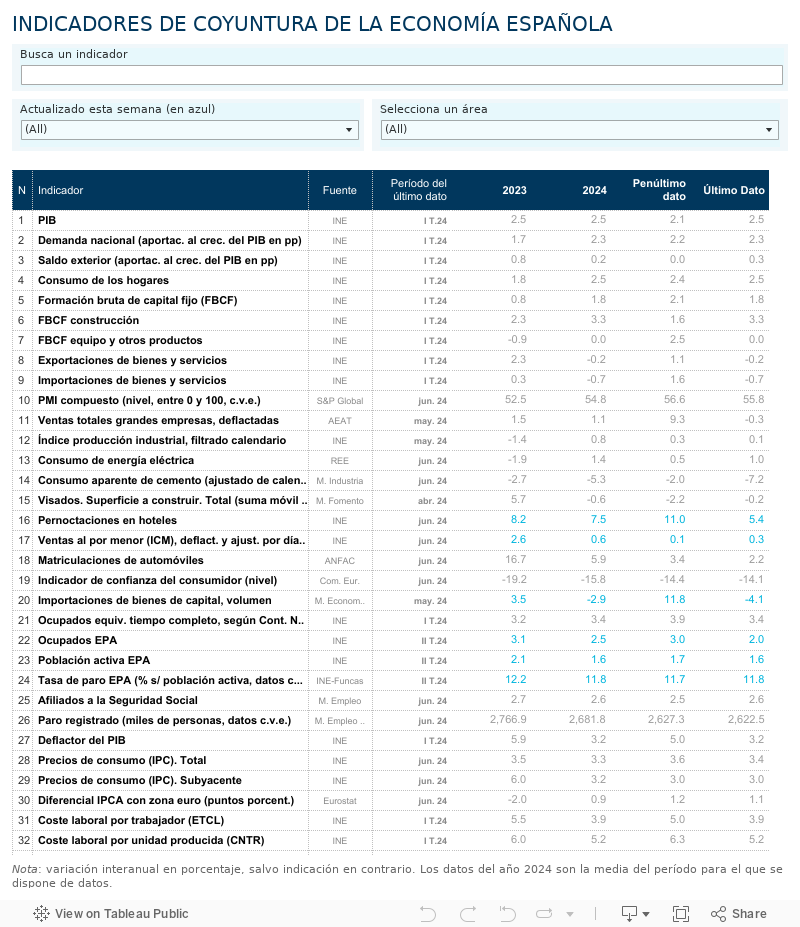

EPA | El número de ocupados se incrementó un 0,3% en el segundo trimestre, con datos de EPA desestacionalizados por Funcas. Son dos décimas menos que en el trimestre anterior, avalando la tendencia a una suave desaceleración del PIB. La tasa de ocupación (proporción de personas de 16 a 64 años que tienen un empleo) se aúpa hasta el 67,4%, acercándose a la media de la eurozona y superando a Grecia, Italia y Rumanía. Este último resultado se debe a que son proporcionalmente menos las personas que se integran en el mercado laboral en estos tres países.

Este artículo se publicó originalmente en el diario El País.