Una vez más, el INE sorprende con su estimación del crecimiento de la economía: los indicadores avanzados apuntaban a un incremento del PIB superior al 2% divulgado por el instituto estadístico. El buen comportamiento del empleo, con un aumento del número de ocupados y de horas muy superior a esa cifra, auguraba un resultado más vigoroso. Pero, incluso anticipando una corrección de esas cifras más adelante, a medida que los expertos del INE recopilen más información, parece evidente que la recuperación de la economía está siendo menos intensa de lo previsto.

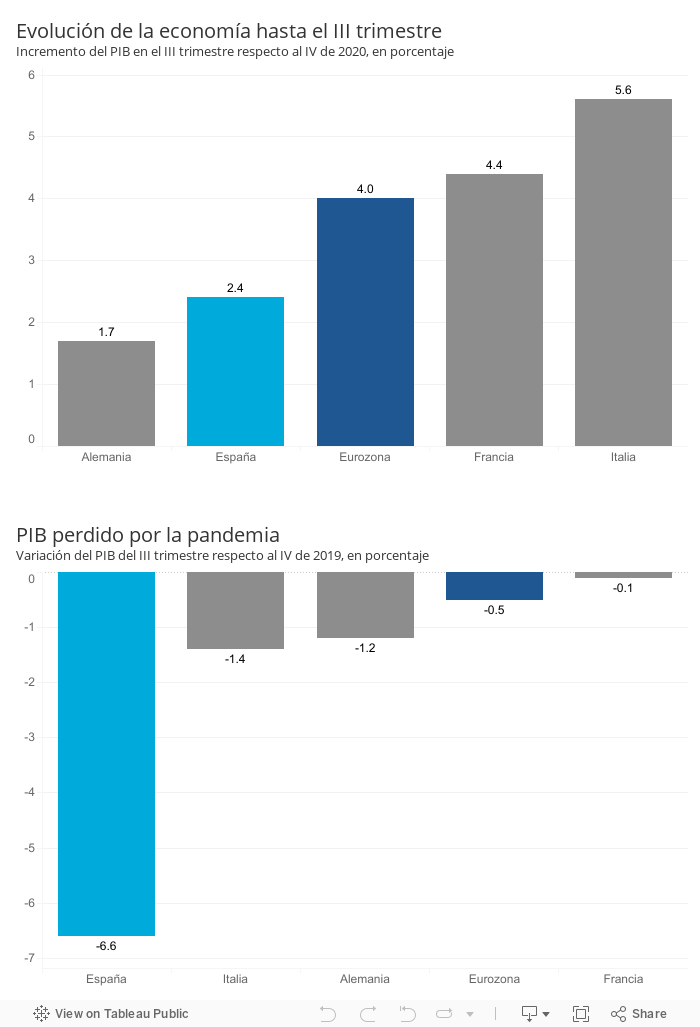

Además, nos estamos quedando atrás en relación a los países de nuestro entorno. El crecimiento acumulado desde el inicio del año es del 2,4%, frente al 4,4% en Francia y 5,6% en Italia (solo Alemania, con un 1,7%, tiene un resultado inferior, pero partiendo de una situación menos degradada). Los principales socios europeos se acercan al nivel de actividad prepandemia, incluso en Italia con una estructura productiva tan dependiente del turismo como en nuestro país, mientras que la brecha es todavía muy acusada en el caso de España.

Fuente: Eurostat.

¿Cómo se puede explicar la pérdida relativa de vigor? Más allá de factores que atañen al carácter inescrutable de la ciencia estadística (llama la atención la caída del consumo privado en el tercer trimestre, contradiciendo el fuerte rebote registrado del turismo y de las compras con tarjeta), hay que reconocer que la inflación complica el escenario. Con un IPC en el 5,5%, y unos ingresos que para la mayoría de hogares apenas se incrementan, la pérdida de poder adquisitivo es ineludible. En Francia e Italia la inflación es dos puntos menos, lo que contribuye a explicar el tirón de la demanda interna en esas economías.

Tanto Macron como Draghi han optado por atenuar el impacto de la escalada de los costes eléctricos en el bolsillo de la ciudadanía, mediante un incremento significativo de las subvenciones a las empresas y recortes de impuestos. Esta política se basa en la visión de transitoriedad del shock energético: para que no pese en la coyuntura, el Estado asume buena parte del alza de los costes, financiándose con déficit. También intentan desvincular la factura de la luz del vaivén de los mercados mayoristas, mediante un mayor protagonismo de los contratos a plazo.

En contraposición, nuestra estrategia es menos gravosa para las arcas públicas, pero entraña unos mayores costes para el sector privado no-energético. Solo se podrá sostener si se interrumpe el ciclo alcista de costes, o se contrarresta con reformas adicionales del mecanismo de formación de precios. A largo plazo, por supuesto, solo queda apostar por un mayor protagonismo de renovables.

Otra explicación del decepcionante tercer trimestre atañe a la política fiscal: de los 27.000 millones de euros presupuestados en inversiones del Plan de recuperación, se han ejecutado proyectos por un total de 5.800 millones (con datos obtenidos agregando las convocatorias publicadas en el portal del Plan, que tal vez no recogen todos los proyectos de las comunidades autónomas). Por tanto, el impulso que se esperaba de los fondos europeos está siendo menos potente de lo esperado. Es un hecho que la inversión pública se ha reducido un 2,4% hasta agosto.

Con todo, no hay que confundirse de diagnóstico: los motores de la recuperación se mantienen, en particular la bolsa de sobre ahorro dispuesto a liberarse es considerable. Prueba de ello, los hogares y las empresas siguen acumulando dinero en depósitos, en vez de gastarlo. Por tanto, la clave está en adaptar la política fiscal al contexto de cuellos de botella, con inversiones en sectores que contribuyen a relajarlos a la vez que facilitan la transición energética y la formación de los trabajadores. Entre tanto, es tiempo de recortar las previsiones de crecimiento. Pero, más allá del baile de cifras, la prioridad pasa por reconocer que los atascos de abastecimiento y los costes energéticos perjudican sobremanera el aparato productivo. Y se han convertido en el principal freno a nuestra recuperación.

Coste de la deuda | El brote de inflación se ha trasladado a las expectativas, encareciendo el coste de financiación de los Estados. El rendimiento de los bonos españoles con vencimiento a 10 años, que cotizaba en terreno negativo en enero, supera el 0,6% y su tendencia es alcista. Por tanto, el mensaje del BCE, reiterado por su presidenta esta semana, no parece disipar la percepción de que el encarecimiento de costes energéticos tendrá un impacto más persistente de lo vaticinado. La prima de riesgo, por su parte, se mantiene estable en niveles reducidos, inferiores a 70 puntos.

Este artículo se publicó originalmente en el diario El País.